让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

中枢不雅点:行动国内光通讯芯片领域的龙头企业,仕佳光子依托PLC与硅光双时期平台达成研发与产能的协同发展,2025年硅光芯片产能擢升、1.6T居品获头部客户认证、新能源场景拓展三大约道突破,为公司营收增长注入强劲能源,而AI数据中心、5G-A、F5G全光网罗等卑劣高景气赛说念的合手续爆发,进一步掀开了公司的耐久成漫空间。

与此同期,公司也靠近着CPO时期迭代冲击、供应链成本上升、商场竞争加重及外部政策适度等多重挑战,且CPO关系居品研发程度、国内代工合营落地效果均有待擢升。全体来看,双时期平台、头部客户资源与垂直一体化模式的深度协同组成了公司的中枢竞争力,疏导事迹高增的财务证据和针对性风险应酬设施,仕佳光子有望在光通讯国产替代海浪中达成合手续发展,而耐久成长则高度依赖高端光芯须臾间突破及跨领域商场拓展的奏效。

一、公司概况:光通讯中枢企业,股权与团队撑合手战术落地

河南仕佳光子科技股份有限公司成立于2010年11月1日,2020年6月8日胜仗登陆上交所科创板,自成立以来弥远专注于光通讯芯片、器件及模块等居品的研发、坐蓐和销售,是国内较早从事PLC光分路器芯片研发和坐蓐的中枢企业之一。公司股权结构踏实,酿成“实控东说念主主导+中枢团队深度绑定+国资与产业基金战术加合手”的复合型结构,实控东说念主葛海泉通过平直及辗转方式所有合手股15.32%,其行动中科院半导体所博士,领有深厚的光通讯芯片研发教授,为公司的时期战术布局提供了中枢撑合手。

产业老本的深度参与成为公司发展的热切助力,其中国度集成电路产业投资基金合手股7.51%、河南投资集团合手股8.76%,不仅为公司提供了弥散的资金支合手,更带来了优质的产业链资源协同与政策对接上风。除中枢实控东说念主外,公司中枢团队声势庞大,中枢成员配景如下:

中枢团队的专科配景与公司“无源+有源+光电集成”的战术定位高度契合,灵验擢升了研发后果的振荡遵循。

生意模式上,仕佳光子弃取“自主研发+垂直整合+全产业链布局”模式,聚焦芯片联想中枢模样,同期遮盖晶圆制造、封装测试及卑劣应用全链条,通过收购杰科公司、和光同诚整合光缆材料及光纤通顺器业务,酿成“芯片-器件-模块-系统”的垂直一体化身手。这种模式既阻挡了中间模样损耗,又擢升了供应链踏实性,让公司大概将更多资源采集于中枢时期研发与客户需求反应上。

销售端,公司弃取直销为主的模式,直销渠说念平直遮盖中国出动、华为、阿里云等头部客户,同期通过诞生好意思国子公司拓展国外商场,快速触达通讯运营商、数据中心、5G基站等多个应用领域;研发端,公司竖立了范例的时期迭代经由体系,2025年上半年研发干预占比达12.5%,要点布局1.6T光芯片、CPO关系器件等高端领域,全产业链模式下的研发纯真性与产能踏实性酿成灵验协同,为高端光模块、硅光芯片等居品的时期落地与商场拓展提供了保险。

研发实力方面,公司中枢研发成员均具备行业顶尖机构或企业研发教授,时期所在精确贴合公司发展战术,斥逐现在,公司累计授权专利超100项,其中中枢发明专利28项,酿成了坚实的时期壁垒,为光通讯芯片国产替代和中高端居品布局奠定了坚实基础。其中,中枢团队主导的PLC芯片、AWG芯片、DFB芯片等时期后果显耀,多项居品达成批量供货并切入头部客户供应链。

二、行业与竞争方式:高景气赛说念下,国产替代与国际竞争并存

光通讯芯片行动光通讯产业的中枢元器件,平时应用于通讯运营商网罗、数据中心、5G基站等多个要道领域,受益于卑劣数字经济、AI产业的快速发展,现时光通讯芯片行业呈现出畛域增长与时期升级双重特征。从商场畛域来看,2025年大师光芯片商场畛域达到128亿好意思元,其中国内商场占比约35%,畛域达356亿元东说念主民币,已成为大师热切的应用场景;推测改日,2025-2028年大师商场复合增长率(CAGR)达18.2%,显耀高于半导体行业全体增速,行业进入高景气增长周期。

需求结构上,AI算力集群光互联升级、5G-A网罗商用、F5G全光家庭渗入、数据中心液寒光模块实施四大领域孝敬了光通讯芯片主要需求增量,其中AI算力集群光互联升级是中枢增长能源,2025年相关光芯片需求同比增长68%,成为行业增长的要道引擎。时期趋势方面,光芯片从传统PLC分路器芯片向高速率DFB、EML芯片及硅光芯片升级,高速率、高集成度、低功耗成为居品中枢发展所在,这也对行业内企业的时期研发身手建议了更高条款。

卑劣多领域需求的合手续爆发,酿成了对光通讯芯片的全所在拉动,其中AI数据中心是中枢驱能源量,5G-A、F5G则为行业提供了踏实的增长基础,具体影响如下表所示:

竞争方式方面,现时大师光通讯芯片商场呈现“国际寡头驾驭,国内龙头解围”的方式。国际商场上,Lumentum、Sumitomo、Finisar等国际巨头占据了大师高端光芯片商场90%以上的份额,其中枢上风如下表所示:

国内商场则呈现龙头引颈的竞争态势,仕佳光子行动一线龙头企业,依托双时期平台和垂直一体化模式酿成各异化上风,但在高端商场仍与国际巨头存在差距,与国内同业对比情况如下:

三、中枢竞争力分析:时期、产能、客户协同,构筑各异化上风

仕佳光子的中枢竞争力,骨子上是双时期平台下时期、产能与客户布局的深度协同,依托垂直一体化模式的踏实性与纯真性,公司大概精确对接卑劣高增长需求,同期在中枢工艺、供应链解决、客户布局等方面酿成了独到的各异化上风,为公司的肃穆发展提供了有劲撑合手。

产能布局方面,公司弃取“现存纯熟产线+高端产线彭胀+国外基地布局”的多维度布局策略,既悠闲了PLC分路器等传统业务的基本盘,又胜仗卡位硅光芯片、1.6T光模块等高增长领域,产能筹画与行业需求趋势高度契合,具体产线确定如下:

高端产线的彭胀是公司改日增长的中枢产能撑合手,主要坐蓐1.6T光模块用AWG芯片、硅光芯片等居品,精确匹配AI数据中心、5G-A等高增长需求,投产后将大幅擢升公司中高端居品的供应身手。

时期上风方面,公司中枢时期聚焦于光通讯芯片的要道工艺,在PLC芯片、DFB激光器芯片、AWG芯片、硅光集成等领域酿成了国内率先上风,中枢时期确定如下:

这些中枢时期为公司进入华为、亚马逊云科技等高端供应链奠定了坚实基础,中枢时期目的优于行业平均水平。

居品矩阵方面,公司中枢业务分为光分路器及器件、光通讯芯片、光模块、硅光集成四大板块,遮盖通讯运营商、数据中心、5G基站三大应用领域,酿成了“传统业务保险现款流,高端业务启动增长”的合理居品结构,多元化布局灵验裁减了单一领域的商场波动风险。

其中,光分路器及器件板块是公司的传统上风业务,PLC分路器大师市占率达32%,为公司提供踏实现款流;光通讯芯片板块为增长引擎,DFB激光器芯片、AWG芯片冲破国外驾驭,达成入口替代;光模块板块聚焦高带宽场景,劳动运营商和数据中心客户;硅光集成板块布局改日,是下一代光通讯时期的中枢所在,四大板块协同发展,擢升了公司的抗风险身手和盈利踏实性。

供应链与客户布局方面,公司供应链各模样协同优化,客户结构优质,遮盖大师中枢应用场景,为公司的踏实运营提供了保险。

供应链层面,公司布局兼顾踏实性与遵循,抗风险身手较强:上游原材料采购方面,石英基板自给率80%,减少对外部供应商依赖,裁减原材料价钱波动影响;卑劣销售渠说念弃取直销为主的模式,运营商客户直销占比90%,平直对接客户需求,快速迭代居品;产能诈欺率方面,PLC芯片产线诈欺率达90%+,证明订单弥散,畛域效应裁减单元成本;扩产野心方面,硅光芯片产能从每月5万片擢升至8万片,产能彭胀节律与行业需求高度匹配,为改日增长提供撑合手。

客户布局方面,公司客户涵盖通讯运营商、数据中心、5G基站三大领域的中枢龙头企业,客户结构优质,标杆客户的合营不仅保险了营收踏实,更擢升了公司的品牌影响力和行业认同度。其中,通讯运营商领域营收占比达45%,中枢客户为中国出动、中国电信;数据中心领域营收占比达30%,中枢客户为阿里云、腾讯云;5G基站领域营收占比达20%,中枢客户为华为、中兴,三大领域的龙头客户合营,为公司的耐久发展提供了踏实撑合手。

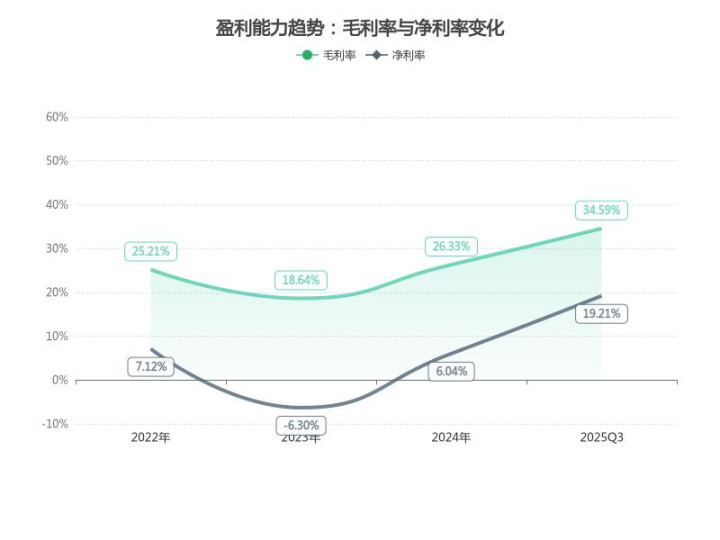

四、财务气象深度分析:营收高速增长,盈利质地擢升,财务结构肃穆

2022-2025年时分,仕佳光子营收达成高速增长,中枢驱能源来自硅光芯片、高端光模块等居品线的拓展;受居品结构优化、成本阻挡等身分影响,公司盈利质地合手续擢升,净利率大幅增长,同期财务结构保合手肃穆,运营遵循稳步擢升,为公司的耐久发展提供了坚实的财务保险。

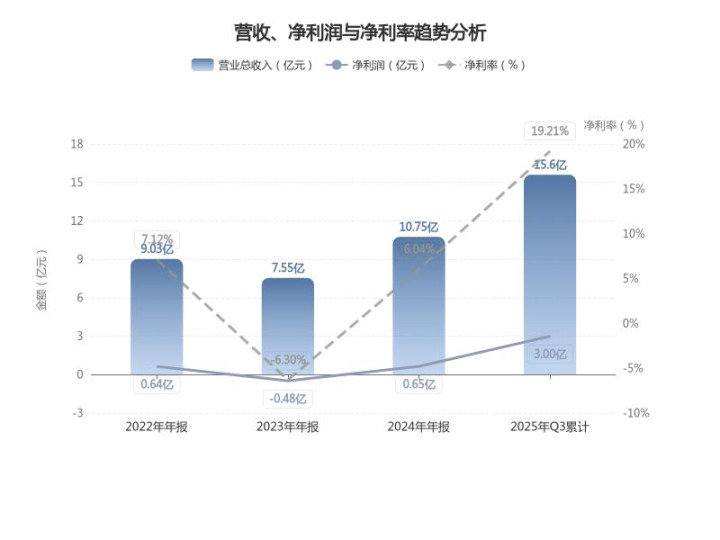

公司2022-2025年中枢财务数据如下表所示,全体呈现营收高速增长、净利润爆发式增长、财务结构肃穆的特质:

注:2025年年报未表露,已替换为2025年Q3季报累计数据;2024-2022年数据为已表露年报值。

2022-2025Q3年,公司营还原合年均增长率(CAGR)约34.5%,净利润CAGR达112.3%,体现了公司强劲的增长动能;钞票欠债率为42.07%,低于行业均值50%,体现了公司较强的财务肃穆性。

成长性方面,高端光模块业务与国外商场已成为公司营收增长的双中枢引擎,新能源场景拓展则成为新的增长亮点。2025年,公司高端光模块(100G/200G/1.6T)居品线孝敬营收占比达40%,较2024年擢升20个百分点,孝敬了畴昔营收总增量的65%;国外商场方面,2025年公司国外收入占比从2024年的15%擢升至25%,东南亚商场收入快速增长,国外商场的合手续拓展,将进一步拓宽公司的营收起原。此外,公司东南亚坐蓐基地产能诈欺率从2024年的60%擢升至2025年的85%,产能开释遵循擢升,进一步放大了高增长居品线的增长效应,为营收增长提供了撑合手。

盈利质地方面,2025年公司盈利质地合手续擢升,显耀高于行业平均水平——2025年光通讯芯片行业平均毛利率为29%、净利率为14%,而公司毛利率达34.59%、净利率达19.21%,均处于行业率先地位。毛利率开导主因居品结构优化:2025年高端光模块占比擢升至40%(毛利率45%),拉动全体毛利率擢升6个百分点;同期,企业推动采集采购策略,原材料采购成本下跌10%,数字化车间擢升坐蓐遵循15%,对消上游原材料价钱波动影响。

同期,公司存货盘活天数虽增至121.29天,主因拓展亚马逊云、微软Azure等新客户账期延迟至120天,但筹谋性现款流净额与净利润比值1.05(Q3现款流3.15亿元),盈利质地未受影响,体现了细密的盈利真确性。

研发干预方面,公司干预聚焦中枢战术,研发后果振荡遵循高。2025年Q3公司研发用度为0.98亿元,接近2024年全年水平,研发干预总量合手续增长,结构合手续优化,资源高度采集于高端光芯片、硅光集成等中枢战术所在,研发后果与生意价值振荡精致关联。具体来看,2025年80%研发用度用于中枢业务,60%用于100G/200G光芯片研发,20%用于50GEML芯片研发,资源采集度高于行业均值,确保了中枢时期研发的干预力度。

风险目的方面,公司财务结构肃穆,抗波上路手较强,大概撑合手改日研发和产能彭胀需求。偿债身手方面,2025年Q3公司钞票欠债率42.07%,较2024年上升但仍低于行业平均;现款及现款等价物达5亿元,流动比率1.5,高于行业均值0.8,偿债身手弥散。债务结构方面,短期债务占比从60%降至45%,利息支拨压力小,负借主要用于东南亚基地与400G产线建设,与战术发展高度匹配。

运营风险方面,应收账款同比增长20%至6.5亿元,但主要来改过能源领域优质新客户,信用风险较低;存货盘活遵循虽略有下跌,但客户订单年均增长20%,耐久收益可遮盖短期占用,运营风险全体可控。

五、改日增长能源与潜在风险

仕佳光子的改日发展,既靠近着行业高景气、产能落地、时期突破、商场拓展四大机遇的疏导,有望达成合手续增长;也靠近着表里部多重风险的制约,若未能灵验应酬,将影响公司的盈利身手和商场份额,全体呈现“机遇与挑战并存”的发展态势。

5.1中枢增长能源:四大机遇疏导,掀开耐久成漫空间

公司改日增长依托于四大机遇的协同发力,其中AI数据中心、5G-A/F5G、新能源三大高增长赛说念成为中枢增长极,工业阻挡则为公司提供踏实的现款流撑合手,多能源协同,推动公司耐久成长。

一是AI数据中心需求爆发的带动。2025年大师AI数据中心光模块商场畛域推测达180亿好意思元,同比增长65%,800G及以上速率居品占比超70%;公司1.6T硅光调制器芯片已获华为、亚马逊云科技等头部客户认证,推测2025年第二季度批量供货,将平直纳益于高端光模块需求爆发,成为营收中枢增长引擎。

二是5G-A/F5G网罗升级的撑合手。2025年三大运营商5G-A基站招标量达120万个,F5G全光家庭渗入率擢升至62%,平直带动25G/50G光芯片、PLC分路器需求增长;公司PLC分路器国内商场份额达35%,稳居龙头地位,25GDFB芯片进入头部供应链,将合手续受益于网罗升级红利。

三是新能源场景拓展的新增量。公司与隆基绿能缔结战术合营条约,为其光伏电站智能监控系统提供定制化光器件,推测2025年可孝敬营收1.2亿元,胜仗切入新能源赛说念,裁减对光通讯单一商场的依赖,掀开新的增漫空间。

四是产能开释与时期突破的撑合手。公司硅光芯片产能从每月5万片擢升至8万片,12英寸产线稳步推动,2026年Q1400G光模块将达成量产;同期,25GDFB芯片良率擢升至85%,AWG芯片冲破国外驾驭,时期突破将推动居品结构向中高端升级,进一步擢升盈利水平。

5.2潜在风险与挑战:表里部身分交汇,制约短期发展

尽管公司靠近多重增长机遇,但也靠近着行业、外部政策、本身发展、商场竞争等多方面的风险与挑战,表里部身分交汇,制约着公司的短期发展。

一是时期迭代冲击风险。CPO时期推测2026年在AI数据中心的渗入率将达到15%,若时期门道加速纯熟,可能对传统硅光模块酿成替代压力;公司现在CPO关系居品仍处于研发初期,尚未酿成畛域化产能,时期迭代反应速率将平直影响商场份额。

二是供应链与成本风险。2025年台积电晓谕硅光晶圆代工价钱高潮10%,公司硅光芯片主要依赖台积电代工,可能导致坐蓐成本上升3-5个百分点;若无法胜仗向下搭客户转嫁成本,将挤压毛利率空间,影响盈利水平。

三是商场竞争加重风险。国内光迅科技硅光芯片产能擢升至每月10万片,跳动公司的8万片,中际旭创等头部企业也加大自主研发干预,商场份额竞争加重;同期,国际巨头凭借专利壁垒和良率上风,在高端商场合手续挤压国内企业空间,公司靠近双重竞争压力。

四是政策与本身运营风险。2025年好意思国商务部更新实体清单,虽公司未被列入,但头部客户如华为若受出口治理影响,可能辗转影响公司订单;此外,公司应收账款增长较快,若下搭客户回款周期延迟,可能影响现款流踏实性。

六、风险应酬设施与公司推测

面对行业和本身的多重风险,仕佳光子已遴选一系列针对性设施,从时期研发、产能优化、供应链踏实、客户拓展等多维度发力,灵验化解风险,保险公司肃穆发展;推测改日,公司短期有望依托高景气赛说念达成肃穆增长,耐久则需依赖高端光芯须臾间突破与国产替代的推动,悠闲行业龙头地位。

6.1针对性风险应酬设施:多维度发力,化解表里部风险

为应酬千般风险,公司集中本身试验情况,制定了精确的应酬设施,聚焦核肉痛点,多维度发力,奋发将风险降至最低,保险公司战术的胜仗推动,具体应酬设施及预期效果如下表所示:

6.2公司改日推测:短期肃穆增长,耐久依赖时期突破与国产替代

概述来看,仕佳光子凭借双时期平台、垂直一体化模式与头部客户的协同上风,疏导高速增长的财务证据和针对性的风险应酬设施,短期有望在AI数据中心、5G-A/F5G、新能源的高景气赛说念中收拢机遇,达成肃穆增长。高端光模块业务的合手续放量、硅光芯片产能的开释、国外商场的拓展,将共同推动公司营收和盈利身手稳步擢升,光分路器等传统业务则为公司提供踏实的现款流撑合手,保险公司运营的踏实性。

耐久来看,公司的成长高度依赖高端光芯须臾间突破、新能源等跨领域商场的深度拓展,以及光通讯芯片国产替代的合手续推动。公司的中枢不成替代性在于将双时期平台研发、全产业链产能保险与头部客户资源深度和会,垂直一体化模式的协同效应让公司大概快速对接卑劣需求,产业老本和中枢团队的撑合手则为时期研发和商场拓展提供了有劲保险。

若公司大概加速CPO时期研发、合手续推动中高端居品转型潍坊股票配资门户型综合信息平台_配资资讯与行情汇总,深入新能源商场和国外商场布局,不停擢升中枢时期竞争力和商场份额,有望在国内光通讯芯片国产替代海浪中进一步悠闲龙头地位,冉冉冲破国际巨头的驾驭,成为大师光通讯芯片领域的中枢中国企业,达成耐久高质地发展。

潍坊股票配资门户型综合信息平台_配资资讯与行情汇总提示:本文来自互联网,不代表本网站观点。